1.<個人所有すれば3代で財産を失います>

共同住宅等の収益不動産を多く所有すれば、賃料収入が個人口座に入り被相続人の相続財産を増加させるため不動産の法人化が云われますが、現実には資金調達を考慮して建物のみのを法人化する場合が多いと思います。被相続人のみの節税対策としてはともかく子・孫と長期での相続税額を前提とすれば土地は永久に相続税の対象となり続けます。

第三者に売却するのでなく、同族会社(被相続人や子の会社)への売却なので現実には課税対策を考慮すればすむことであり不動産の価額はそれほど大きな問題とはならないのです。

2.<目先の支払税額のみに捕らわれ対策を放置する事案が多い>

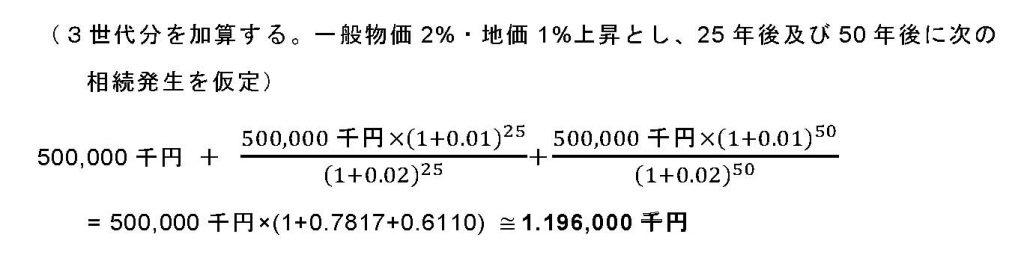

下記の計算例で5億円の土地は子・孫の3代が相続税を支払う場合、当該土地の価値は2倍以上の約12億円となりますが、相続税は3代だけでなく永久に課税されるので法人化しない限り何れは土地を失います(都心の商業地域は法人所有の土地のみが生き残っています)。 3.<相続税対策は単に土地・建物を法人化するだけは済まない>

3.<相続税対策は単に土地・建物を法人化するだけは済まない>

3億円の不動産の所有権を法人に移転すれば売買代金3億円が親(売主)の個人口座に入金され相続財産として同価値の現金3億円が計上されます。

従って、不動産の法人化のみでは相続財産に増減は生じません。むしろ被相続人1代だけに限定すれば、放置し続け相続税課税対象としての不動産価値が時価の6割、7割に評価される方が増しかもしれません。

4.<個人から法人への不動産売却では時価の1/2以上なら低廉譲渡とならない>

個人所有土地を1億6千万円で売却すれば、土地の価値は3億円でなく1億6千万となります。入金された土地代金1億6千万円をそのまま法人に贈与すれば相続財産としての土地価値はゼロです。又、買主法人が代金支払い途中に相続が発生すれば、買主法人(子の会社)は相続人の子に残代金を支払うこととなります。

そこで重要なことは時価の1/2以上という以上、時価を特定しない限り当該節税対策は行えないと云うことです。*不動産鑑定士は売買時価の特定が出来ます。節材対策を行う上で第三者に売却する場合と、同族法人に売却する場合とは基本的に異なることを正しく理解してください。

(有)庚申不動産鑑定所

(有)庚申不動産鑑定所