(▶ 音声のみ)⇒大きな画面はYouTobe文字をクリック)

1.<課税なしで土地を取得する方法>

*改正相続時精算課税方式でも110万円贈与の非課税が使えるようになりました。

(1)不動産鑑定士が父親所有の土地を2,500万円とする意見書を提示したので、その80%程度の2,000万円で子は売買契約を父親と締結し年間支払金利0.5%、支払期間を19年としました。

(2)子(相続人)は親が毎年110万円を目安に現金贈与を行う約束をしたことを思いだしました。それなら毎年約106万円を19年間の元利金等払金とすれば、子供は土地代金の支払をせずに土地を取得出来るはずです。

(3)又、10年目(中途)で相続が発生した場合、未履行贈与総額約947万円は土地を売却した父親から見れば土地代金に係る受取債権なので被相続人(父)の相続財産に加算されますが、契約書で相続発生時には当該債権を子が相続する特約を付しておけば債務は消滅します。

(4)暦年贈与の活用で子は土地の移転を可能にします。110万円以内の贈与は非課税となることは2024年1月からは改正相続時精算課税制度でも行えることになりました。更にこの制度では2,500万円の枠を超えても、110万円以内で贈与を続けても相続税に加算されません。

2.<改正相続時精算課税方式と110万円控除>

① 直系親族(親や祖父・祖母)からの2,500万円までの贈与は相続時点迄課税されず、相続財産に加算され、相続税として課税されます。

② 2,500万円を超過する部分は贈与とて20%が課税され翌年3月15日までに納税します。

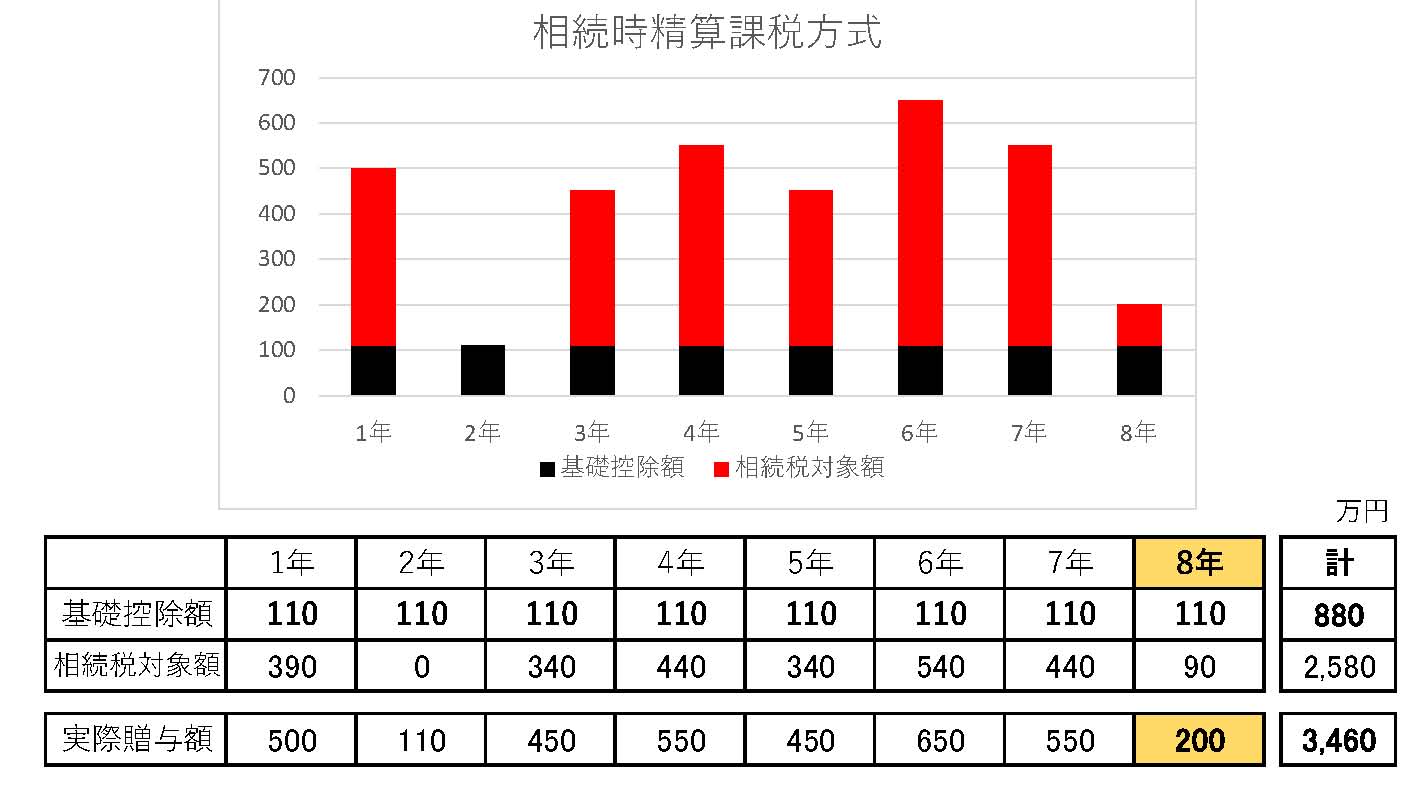

グラフの解説;

グラフの解説;

① 8年間の実際贈与合計額は3,460万円で、8年間の控除合計額は880万円(110万円×8年)。この場合の課税対象額は2,580万円(3,460万円-880万円)。内訳は相続税対象額が2,500万円で贈与税対象額が80万円です。

② 2,500万円の枠を使い切った後で、年額110万円以内の贈与を何回行っても非課税です。

③注意点

*期限内に贈与税の申告を行わないと2,500万円の特例枠が使えなくなる。

*自宅土地を贈与対象にするな(小規模宅地等の特例が利用できなくなる)。*自宅*暦年贈与は相続時から遡って7年間は段階的に非課税を否認される税額となるのに対し、相続時精算課税制度では2,500万円を超過するまでは非課税です。

(有)庚申不動産鑑定所

(有)庚申不動産鑑定所