報酬規定

不動産鑑定評価に係る報酬規定

1.不動産鑑定評価を節税対策として行う場合はコンサルタント業務の一環としての鑑定評価となります。類型貸屋及びその敷地の価額を先に求め、後に「内訳としての建物及び土地」の評価を行うため、下記F規定(建物及びその敷地)が適用されます。

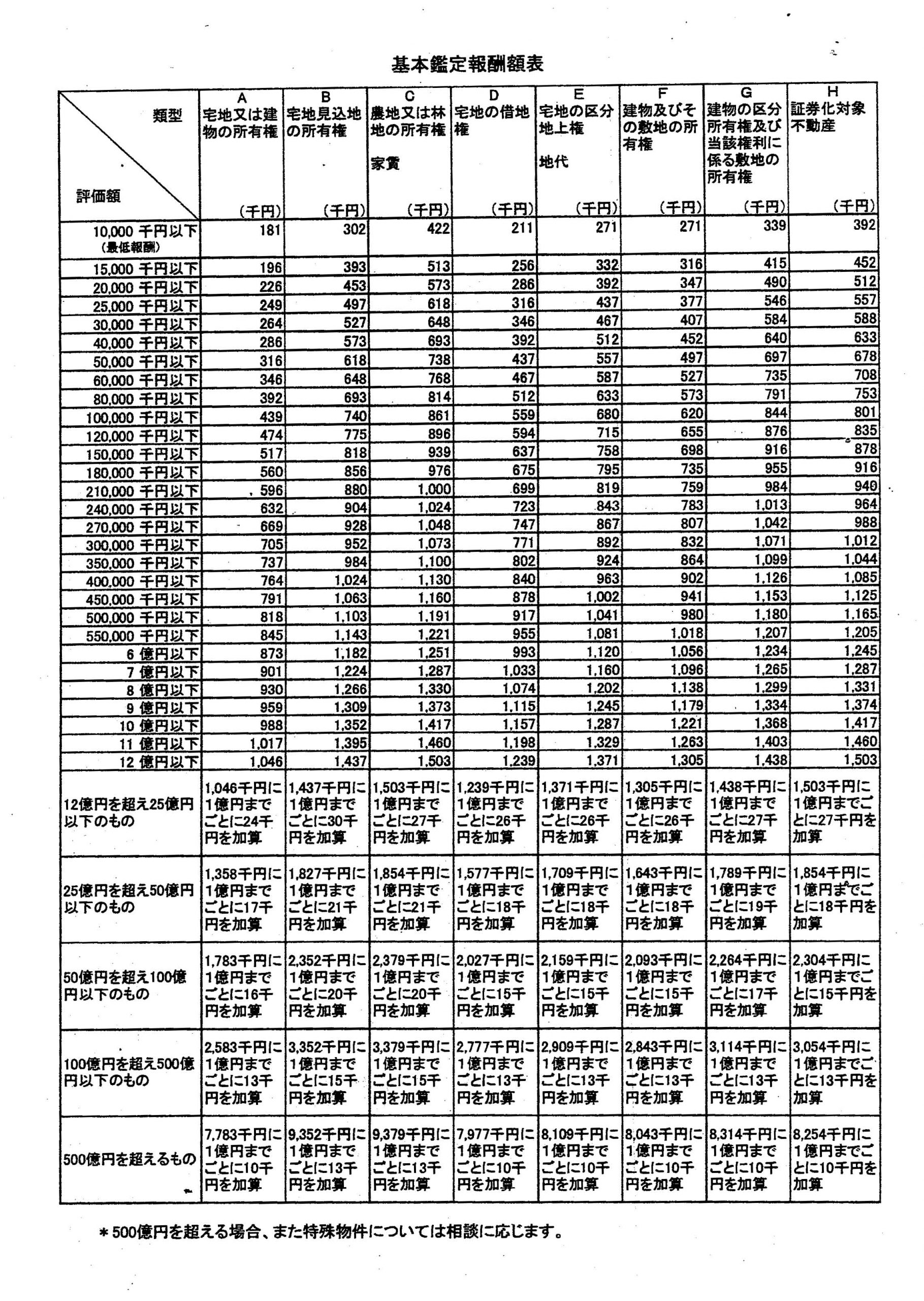

2.不動産鑑定評価に係る報酬規定は下記の表の如くです。

又、それ以外のコンサルタント業務は状況に対応した税務対応や適切な契約内容となるような契約書の作成業務を含めたサ-ビスを依頼者に提供しますので下記報酬規定がそのまま適用されるわけではありません。報酬額(資料収集費用等woを含む)を提示します。

⇒ <基本鑑定報酬額表> 又、契約書の作成を含むコンサルタントに係る業務により、税務署が等価交換を容認した場合は余ウミンした余ウミン合は、土地(更地)価額を標準としてその1%~2%の間で請求致します。

又、契約書の作成を含むコンサルタントに係る業務により、税務署が等価交換を容認した場合は余ウミンした余ウミン合は、土地(更地)価額を標準としてその1%~2%の間で請求致します。