不動産鑑定評価に係る報酬規定

1.不動産鑑定評価を節税対策として行う場合はコンサルタント業務の一環としての鑑定評価となります。類型貸屋及びその敷地の価額を先に求め、後に「内訳としての建物及び土地」の評価を行うため、下記F規定(建物及びその敷地)が適用されます。

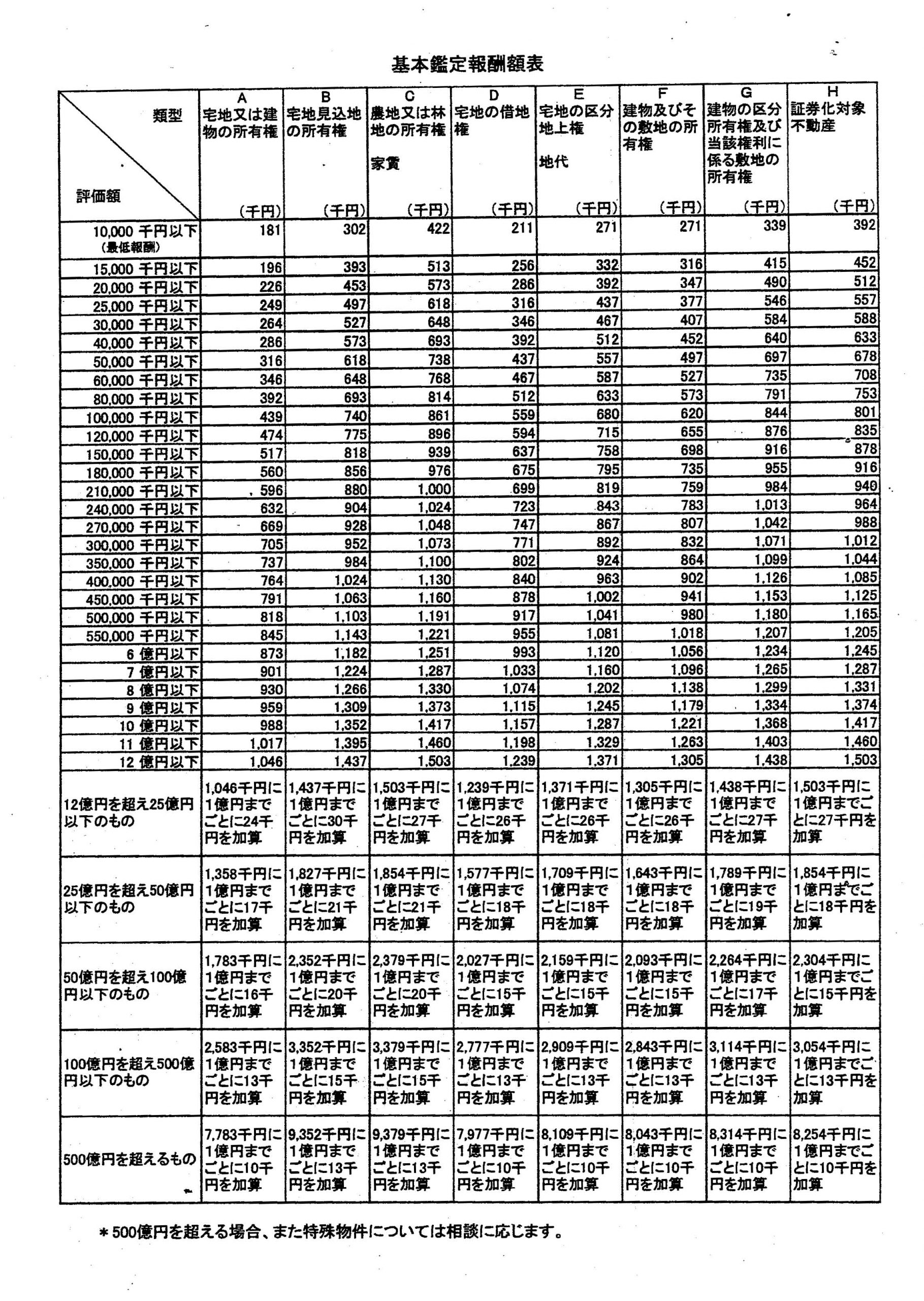

2.不動産鑑定評価に係る報酬規定は下記の表の如くです。

又、それ以外のコンサルタント業務は状況に対応した税務対応や適切な契約内容となるような契約書の作成業務を含めたサ-ビスを依頼者に提供しますので下記報酬規定がそのまま適用されるわけではありません。

報酬額(宿泊代、資料収集費用等も含む)を提示します。

上記報酬規定額につき ① 評価案件の難易度 ② 時間的に過度な労力が必要か否かの程度を考慮し、20%~30%程度(平均)の減額を行う場合も少なくありません。

不動産鑑定評価基準に基づく評価は行政機関に於いては、地価公示法に基づき当該鑑定評価を見当すべき義務が生じるため、これを無視できません。 ⇒ <基本鑑定報酬額表>

(有)庚申不動産鑑定所

(有)庚申不動産鑑定所